Netflix: Wzrost letni na nadchodzący kwartał?

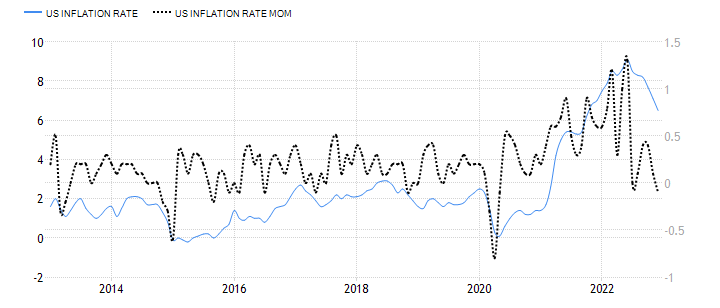

Nieskorygowany USA CPI w grudniu pozostał ospały przez szósty z rzędu miesiąc pod numerem 6,5% , najniższy od października ubiegłego roku. W porównaniu z poprzednim miesiącem sezonowo skorygowany CPI zarejestrował – 0,1% , co było niższe niż oczekiwania rynkowe wynoszące 0% i poprzednią wartość 0,1%. Po raz pierwszy dane spadły w wartość ujemną od trzech lat. Ponadto roczna stopa roczna CPI (z wyłączeniem cen żywności i energii) odnotowała najmniejszy wzrost od grudnia ubiegłego roku, na poziomie 5,7% ; Jego miesięczna stopa odnotowała wzrost o 0,3% , zgodnie z oczekiwaniami rynkowymi, nieco wyższą niż poprzednia wartość 0,2%. Ogólna presja cenowa nieco się złagodziła, dając Fedo trochę miejsca na spowolnienie tempa wędrówek. Rynek zazwyczaj oczekuje, że Fed ogłosi podwyżkę stóp 25-punktowych na lutowym spotkaniu, która może w tym roku osiągnąć szczyt 4,97% .

Ryc. 1: Stawka inflacji w USA. Źródło: Ekonomia handlowa W W tym tygodniu inwestorzy przyjmują więcej raportów zysków od amerykańskich firm, w tym Netflix Inc ., Jednej z wiodących światowych firm usług rozrywkowych z siedzibą w Kalifornii. Firma ma zgłosić swoje zarobki Q4 2022 w dniu 19 stycznia (czwartek), po zamknięciu rynku.

Ryc. 1: Stawka inflacji w USA. Źródło: Ekonomia handlowa W W tym tygodniu inwestorzy przyjmują więcej raportów zysków od amerykańskich firm, w tym Netflix Inc ., Jednej z wiodących światowych firm usług rozrywkowych z siedzibą w Kalifornii. Firma ma zgłosić swoje zarobki Q4 2022 w dniu 19 stycznia (czwartek), po zamknięciu rynku.

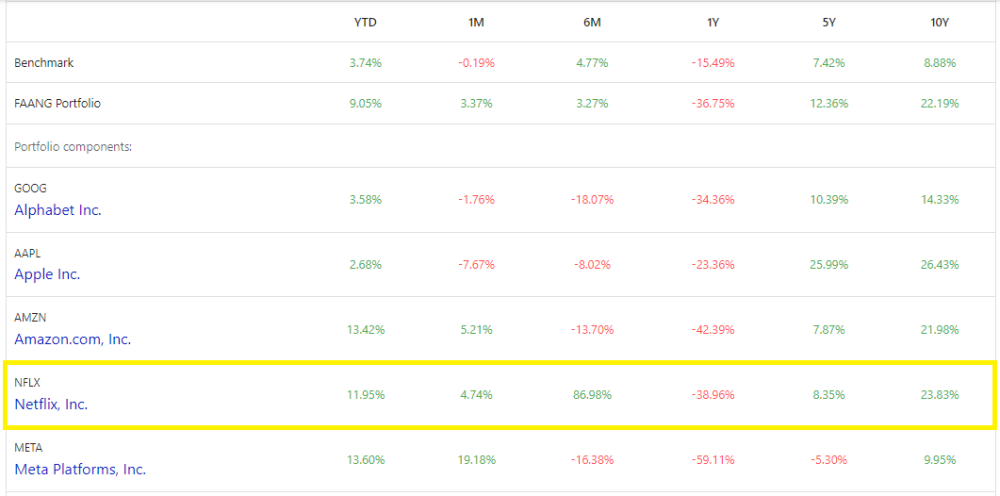

Ryc. 2: Wydajność FAANG. Źródło: Ogólnie Portfolios Lab, akcje FAANG wyniosły przysługę dla inwestorów długoterminowych (10 lat), ponieważ osiągnęli lepsze wyniki niż wskaźnik porównawczy (+8,88%). Netflix zapewnił 10 -letnie zyski na 23,83%, tuż za Apple (+26,43%). Niemniej jednak, mimo że firmy technologiczne cierpiące niedawno, Netflixowi udało się wyzdrowieć wcześniej niż jego rówieśnicy. W ciągu sześciu miesięcy firma odnotowała zyski prawie 87%, podczas gdy jej rówieśnicy wykazali straty. YTD, Netflix miał zyski+11,95%, nieco mniej niż meta (+13,60%) i Amazon (+13,42%).

Ryc. 2: Wydajność FAANG. Źródło: Ogólnie Portfolios Lab, akcje FAANG wyniosły przysługę dla inwestorów długoterminowych (10 lat), ponieważ osiągnęli lepsze wyniki niż wskaźnik porównawczy (+8,88%). Netflix zapewnił 10 -letnie zyski na 23,83%, tuż za Apple (+26,43%). Niemniej jednak, mimo że firmy technologiczne cierpiące niedawno, Netflixowi udało się wyzdrowieć wcześniej niż jego rówieśnicy. W ciągu sześciu miesięcy firma odnotowała zyski prawie 87%, podczas gdy jej rówieśnicy wykazali straty. YTD, Netflix miał zyski+11,95%, nieco mniej niż meta (+13,60%) i Amazon (+13,42%).

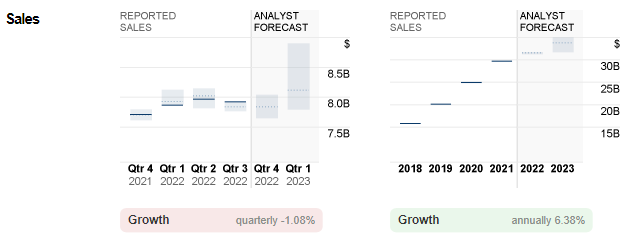

Ryc. 3: Zgłoszona sprzedaż Netflix w porównaniu z prognozą analityka. Źródło: CNN Business zgłosiło sprzedaż Netflix Inc. na równi z szacunkami konsensusu w ciągu ostatnich kilku lat. W 2021 r. Było to 29,7b , w górę + 18,8% od osób w 2020 r. Dla pierwszych trzech kwartałów 2022 r. Zgłoszono, że sprzedaż wynosiła 7,9b-8,0b . W nadchodzącym ogłoszeniu analitycy przewidują, że sprzedaż firmy pozostanie płaska na poziomie 7,8b (byłaby to najwolniejsza stopa wzrostu w historii firmy) zgodnie z bardzo niską marżą prowadzoną przez duże wydatki na treść i treść i wydatki marketingowe. Prognozuje się, że ogólna sprzedaż osiągnie 31,6b , w górę 6,4% z poprzedniego roku.

Ryc. 3: Zgłoszona sprzedaż Netflix w porównaniu z prognozą analityka. Źródło: CNN Business zgłosiło sprzedaż Netflix Inc. na równi z szacunkami konsensusu w ciągu ostatnich kilku lat. W 2021 r. Było to 29,7b , w górę + 18,8% od osób w 2020 r. Dla pierwszych trzech kwartałów 2022 r. Zgłoszono, że sprzedaż wynosiła 7,9b-8,0b . W nadchodzącym ogłoszeniu analitycy przewidują, że sprzedaż firmy pozostanie płaska na poziomie 7,8b (byłaby to najwolniejsza stopa wzrostu w historii firmy) zgodnie z bardzo niską marżą prowadzoną przez duże wydatki na treść i treść i wydatki marketingowe. Prognozuje się, że ogólna sprzedaż osiągnie 31,6b , w górę 6,4% z poprzedniego roku.

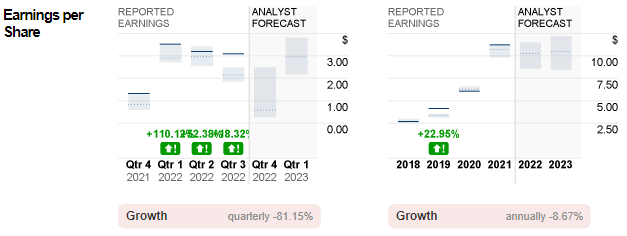

Ryc. 4: Zgłoszone EPS Netflix w porównaniu z prognozą analityka. Źródło: CNN Business Podobnie, Netflix’s EPS były zgodne z prognozą analityków dla pierwszych trzech kwartałów w 2022 r., Powyżej 3 USD. Jednak w czwartym kwartale 2022 r. Uczestnicy rynku oczekują, że jego EPS spadnie do 0,58 $ . Oczekuje się, że ogólny EPS dla 2022 r. Pozostanie płaski wynosi 10,26 $ (w 2021 r. Wynał $ ).

Ryc. 4: Zgłoszone EPS Netflix w porównaniu z prognozą analityka. Źródło: CNN Business Podobnie, Netflix’s EPS były zgodne z prognozą analityków dla pierwszych trzech kwartałów w 2022 r., Powyżej 3 USD. Jednak w czwartym kwartale 2022 r. Uczestnicy rynku oczekują, że jego EPS spadnie do 0,58 $ . Oczekuje się, że ogólny EPS dla 2022 r. Pozostanie płaski wynosi 10,26 $ (w 2021 r. Wynał $ ).

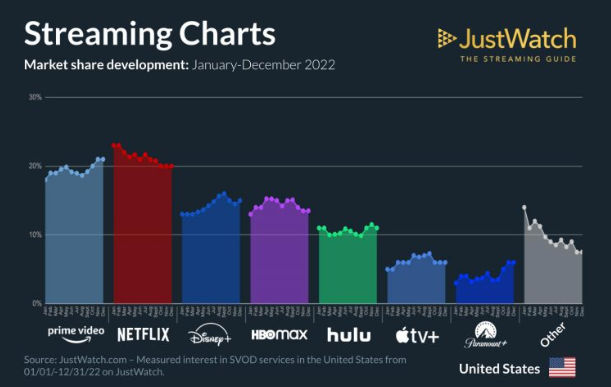

Ryc. 5: Udział w rynku amerykańskich firm strumieniowych. Źródło: Co jest na Disney Plus. Intensywna konkurencja nadal stanowi zagrożenie potencjalnym spowolnieniem przychodów biznesowych Netflix w najbliższym czasie. Do końca 2022 r. Netflix stracił swoje miejsce w rynku w najlepszym wideo, a ten ostatni nieco wyrzucił konkurencję o 1%. Ponadto łącznie udział w rynku Disney+ i Hulu oznacza, że Disney zajmuje największy udział w rynku, na poziomie 26%. Netflix jest również w niekorzystnej sytuacji, ponieważ nie ma w tej chwili głębokich kieszeni na zakup lepszej treści, ani znaczących alternatywnych strumieni dochodów, aby zapewnić poduszkę.

Ryc. 5: Udział w rynku amerykańskich firm strumieniowych. Źródło: Co jest na Disney Plus. Intensywna konkurencja nadal stanowi zagrożenie potencjalnym spowolnieniem przychodów biznesowych Netflix w najbliższym czasie. Do końca 2022 r. Netflix stracił swoje miejsce w rynku w najlepszym wideo, a ten ostatni nieco wyrzucił konkurencję o 1%. Ponadto łącznie udział w rynku Disney+ i Hulu oznacza, że Disney zajmuje największy udział w rynku, na poziomie 26%. Netflix jest również w niekorzystnej sytuacji, ponieważ nie ma w tej chwili głębokich kieszeni na zakup lepszej treści, ani znaczących alternatywnych strumieni dochodów, aby zapewnić poduszkę.

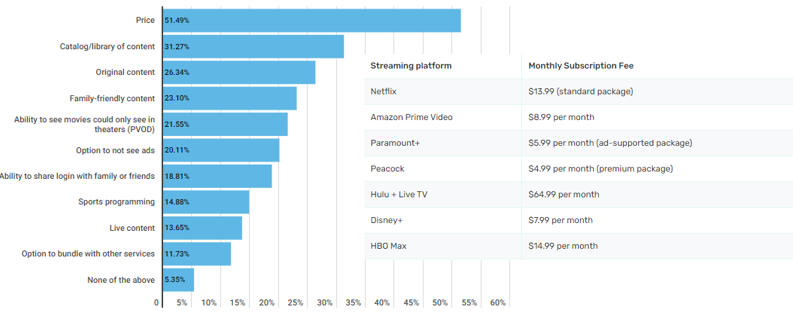

Ryc. 6: Czynniki przy podejmowaniu decyzji dotyczących usług streamingowych w porównaniu do miesięcznej opłaty subskrypcyjnej. Źródło: Buzz Finansowy A Badanie wykazało, że cena jest najważniejszym czynnikiem , który ludzie rozważą przy podejmowaniu decyzji na platformie przesyłania strumieniowego – co może nie być dobrą wiadomością dla Netflix ze swoim standardowym pakietem, który kosztuje około 15 USD miesięcznie, wyższy niż większość z nich niż większość z nich niż większość z nich niż większość z nich niż większość z jego konkurenci.

Ryc. 6: Czynniki przy podejmowaniu decyzji dotyczących usług streamingowych w porównaniu do miesięcznej opłaty subskrypcyjnej. Źródło: Buzz Finansowy A Badanie wykazało, że cena jest najważniejszym czynnikiem , który ludzie rozważą przy podejmowaniu decyzji na platformie przesyłania strumieniowego – co może nie być dobrą wiadomością dla Netflix ze swoim standardowym pakietem, który kosztuje około 15 USD miesięcznie, wyższy niż większość z nich niż większość z nich niż większość z nich niż większość z nich niż większość z jego konkurenci.

Ryc. 7: Liczba nowych subskrybentów Netflix. Źródło: Tridens Technology Był też niepokojący znak, gdy nowi subskrybenci Netflix rozpoczęli pogarszanie się w 2021 r. Oprócz zaciekłej konkurencji między rówieśnikami i stosunkowo droższym pakietem, istnieją kilka innych powodów scenariusza, takich jak udostępnianie haseł, nielegalne pobieranie filmów online , Brak kanałów sportowych na żywo itp. Istnieją bezpłatne kanały, takie jak YouTube, które również stanowią bezpośrednie zagrożenie dla płatnych platform serwisowych. Z jasnej strony Netflix wkrótce zarabia na udostępnianiu haseł poprzez uruchomienie funkcji “dodatkowych członków”. Bigot streamingowy będzie również dostarczył opcję transmisji na żywo do nieskryptowanych programów i specjałów stand-up, przynosząc odbiorcom więcej nowych doświadczeń. Ponadto firma będzie również Rozszerzyj swój horyzont na gier w chmurze, mając nadzieję na podzielenie się kawałkiem ciasta z rynku.

Ryc. 7: Liczba nowych subskrybentów Netflix. Źródło: Tridens Technology Był też niepokojący znak, gdy nowi subskrybenci Netflix rozpoczęli pogarszanie się w 2021 r. Oprócz zaciekłej konkurencji między rówieśnikami i stosunkowo droższym pakietem, istnieją kilka innych powodów scenariusza, takich jak udostępnianie haseł, nielegalne pobieranie filmów online , Brak kanałów sportowych na żywo itp. Istnieją bezpłatne kanały, takie jak YouTube, które również stanowią bezpośrednie zagrożenie dla płatnych platform serwisowych. Z jasnej strony Netflix wkrótce zarabia na udostępnianiu haseł poprzez uruchomienie funkcji “dodatkowych członków”. Bigot streamingowy będzie również dostarczył opcję transmisji na żywo do nieskryptowanych programów i specjałów stand-up, przynosząc odbiorcom więcej nowych doświadczeń. Ponadto firma będzie również Rozszerzyj swój horyzont na gier w chmurze, mając nadzieję na podzielenie się kawałkiem ciasta z rynku.

w Q3 2022 , firmie udało się zdobyć pozycję po tym, jak zgłosiła wzrost 2,4 mln subskrybentów, parując straty w stratach w Pierwsza połowa roku (także pierwsze straty subskrybentów w swojej historii). Kierownictwo przewidywało kolejne dodanie 4,5 miliona subskrybentów w nadchodzącym kwartale. Czy może osiągnąć ten wynik? Wynik zostanie ujawniony wkrótce.

Analiza techniczna:

Wykres tygodniowy pokazuje, że #Netflix (NLFX.S) przechodzi odbicie techniczne, Obecnie sprzedawane powyżej FR 23,6% ( 289 $ ) rozszerzyło się z maksimum w listopadzie 2021 r. Do upadków w maju 2022 r. opór. Udane przełom nad tą górną linią może zachęcić byki do kontynuowania testowania następnego oporu, przy $ 368 (FR 38,2%), a następnie 431 $ (FR 50,0%). Przeciwnie, dolna linia kanału rosnącego i FR 23,6% służą jako najbliższe wsparcie. 100-dniowy SMA zaraz poniżej służy jako kolejne wsparcie dynamiczne, a następnie poziom psychologiczny 250 $ .

Kliknij TUTAJ Aby uzyskać dostęp do naszego kalendarza ekonomicznego

Larince Zhang

Analityk rynku

Odłączenie: Materiał ten jest dostarczany jako marketing ogólny Komunikacja wyłącznie do celów informacyjnych i nie stanowi niezależnych badań inwestycyjnych. Nic w tej komunikacji nie zawiera ani nie powinno być uważane za zawierające poradę inwestycyjną, zalecenie inwestycyjne lub nagabywanie w celu zakupu lub sprzedaży dowolnego instrumentu finansowego. Wszystkie podane informacje są zebrane z renomowanych źródeł, a wszelkie informacje zawierające wskazanie wcześniejszych wyników nie są gwarancją ani wiarygodnym wskaźnikiem przyszłych wyników. Użytkownicy potwierdzają, że każda inwestycja w produkty lewarowane charakteryzują się pewnym stopniem niepewności i że każda inwestycja tego rodzaju wiąże się z wysokim poziomem ryzyka, za które użytkownicy ponoszą wyłącznie odpowiedzialność i odpowiedzialne. Nie zakładamy żadnej odpowiedzialności za jakiekolwiek straty wynikające z jakichkolwiek inwestycji opartych na informacjach zawartych w tej komunikacji. Ta komunikacja nie może być powielana ani dalej dystrybuowana bez naszego uprzedniej pozwolenie pisemne.