Aktualizacja rynku – 9 lutego – zasoby zwiększa nastrój ryzyka

Rynki nadal bawią się dziko wśród licznych poprzeczek. Jitters inflacyjny, obawy zacieśniające bank centralny, zasilanie, osłabienie w EGBS , a siła w apetycie ryzyka Wszystkie ważone ciężko w sprawie Treasuries . Z innych okazjami, kupowanie dipu i ryzyko geopolityczne mają wspieranych obligacji . Tymczasem Wall Street zebrał wtorki na poprawę oczekiwań na wzrost jako ograniczenia Covid. Dane obejmowały marginalne poszerzenie w grudniu deficytu handlowego i spadają zarówno w niewielkim optymizmie firmy NFIB, jak i indeksów optymizmu ekonomicznego IBD / TIPP.

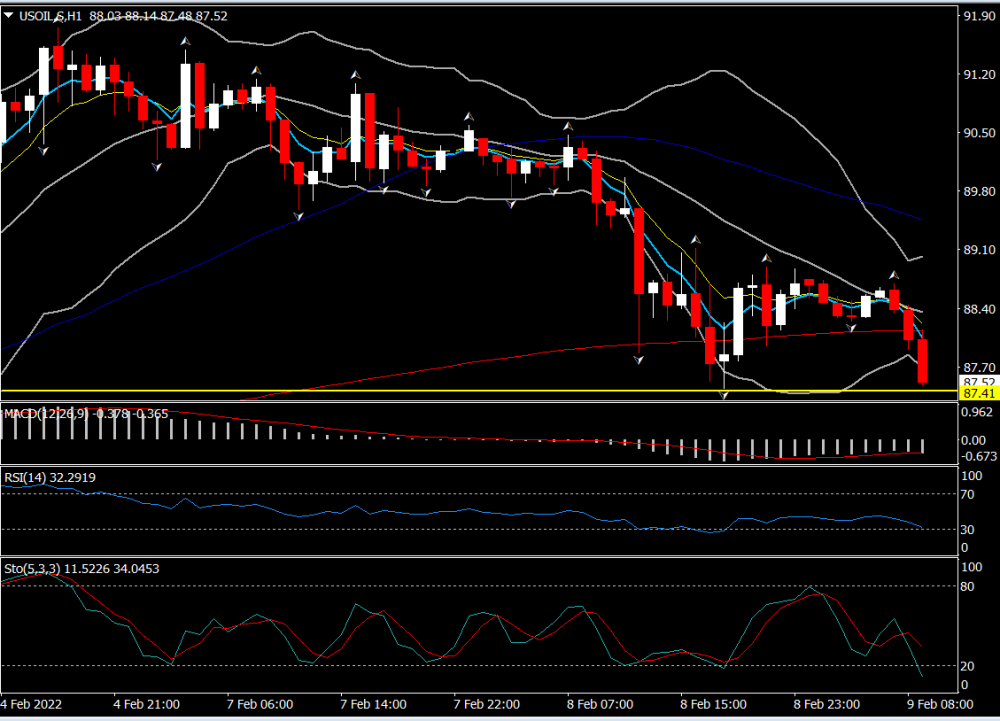

USD ( USDIndex 95,60 ) Stabilny w 3-dniowym wzorze. US DLA 10-letnia wydajność skarbowa wynosi -2.2 BP, CENY JGB spadły do tyłu -0,4 bp. – Pomimo tego, że 3-letnia aukcja 3-letnia aukcja Skarbu Państwa Otrzymano i silniejsze niż oczekiwano, Garnering Zapisz pośredni popyt. RÓWNOWIENIA – wystawił szerokiego rajdu z zapasami technicznymi w Hong Kongu odbiciu po wczorajszej sprzedaży. Raporty fali interwencji przez fundusze wspierane przez państwowe pomogły chińskiemu rynkom. Hang Seng i CSI 300 zebrał 1,97% i 1,07%. JPN podniósł 1,08% i ASX 1,14%. Usa30 i USA100 (+ 1%) odzyskane do 35700 i 14828 i Usa500 wynosiła 0,84% na zielono. GER40 i UK100 Futures są publikowane zyski 0,8%. Apple i Microsoft zamknął się wyższy. Zasoil – Rozszerza spadki do $ 87,40. Złoto – w 1825 r. Po osiągnięciu $ – Kupowanie w zakresie ryzyka geopolitycznego, który wspierał i wyłączony, pod warunkiem, że niewiele przesunięcia. Bitcoin. osiadł do połowy $ 43.000. FX Markets – EURUSD zwężenie do 1.1400, USDJPY do 115.45 i Kabel do 1.3537. European Open – 10-letnia przyszłość Bund 10 marca wynosi 32 kleszcze, przewyższające wyniki w porównaniu z futuresami terminowymi, podczas gdy na rynkach pieniężnych 10-letnia wydajność Skarbu spadła z powrotem -2.2 bp. Obligacje znalazły na razie, a EGB rentowności są ustawione na wczorajsze wysokości, ale sentyment prawdopodobnie pozostanie fickle przed amerykańskim danych inflacyjnych. W strefie euro rynki prawdopodobnie będą nadal testować rozwiązanie EBC, z niedawnym poszerzeniem spreadów również odzwierciedlających spekulacje, że program App może się wcześnie utorować, aby utorować drogę na podwyżkę stawki w trzeciej niż czwartym kwartale.

Niemcy nadwyżka handlu zwężona do zaledwie 6,8 mld EUR w grudniu w sezonowo skorygowanych warunkach, Jako 4,7% m / m wskok w imporcie nominalnym daleko przewyższał wzrost 0,9% m / m w eksporcie. Rozwój wirusów będzie ważony na produkcję i eksport na koniec roku, natomiast kolec w energię i innych cen surowców pchnął nominalny rachunek importowy. Więc nie całkowitą niespodzianką z podstawowym trendem eksportu wciąż solidnym, pomimo spadku eksportu do Wielkiej Brytanii w ubiegłym roku – dzięki Brexitowi.

Dzisiaj – Dane są cienkie z zaledwie grudnia danych hurtowych, ale obecnie jest ciężkie zarobki, aby zapewnić rozproszenie uwagi. Slate obejmuje Toyota, Walt Disney, CVS Health, GlaxosmithKline, Enginor, CME Group, Uber, Honda, Manulife, Motorola, Twilio, IFF, Sun Life, Equifax, CDW, Seagen, Fox, Grab, MGM Resorts i Ceaptle Arch.

Największy FX MOVER @ (07:30 GMT) Zasoil (-0.56%) Retests 87.40 Rozszerzenie spadku od 91,70. Szybkie masy wyrównane niższe, MACD Linia sygnałowa i histogram rozszerzają się na południe poniżej 0, a RSI i stochastyczne są w barierie systemu operacyjnego.

Click Aby uzyskać dostęp do naszego kalendarza ekonomicznego

Andria Pichidi

analityk rynku

Zrzeczenie się: Ten materiał jest dostarczany jako ogólna komunikacja marketingowa tylko w celach informacyjnych i nie stanowi niezależnych badań inwestycyjnych . Nic w niniejszym komunikacie nie zawiera ani nie powinien być uważany za zawierający, porady inwestycyjne lub zalecenie inwestycyjne lub zaawansowanie w celu zakupu lub sprzedaży każdego instrumentu finansowego. Wszystkie dostarczone informacje są gromadzone z renomowanych źródeł, a wszelkie informacje zawierające wskazanie wcześniejszej wydajności nie jest gwarancją lub wiarygodnym wskaźnikiem przyszłej wydajności. Użytkownicy potwierdzają, że należy scharakteryzować wszelkie inwestycje w produkty lewarowane Przed pewnym stopniem niepewności i że każda inwestycja tego charakteru obejmuje wysoki poziom ryzyka, dla którego użytkownicy są wyłącznie odpowiedzialni i odpowiedzialni. Nie ponosimy odpowiedzialności za jakiekolwiek straty wynikające z jakichkolwiek inwestycji opartych na informacjach podanych w niniejszym komunikacie. Ten komunikat nie może być reprodukowany ani dalszy dystrybucja.

.